銘柄発掘ブログ-1.jpg)

平たく言うと、

NISAは”株を年間120万円までなら買って儲かっても無税だよ!”

という政府から株買って下さいねというメッセージ施策となっています。

NISAは具体的に●円お得になる!を計算してみた。

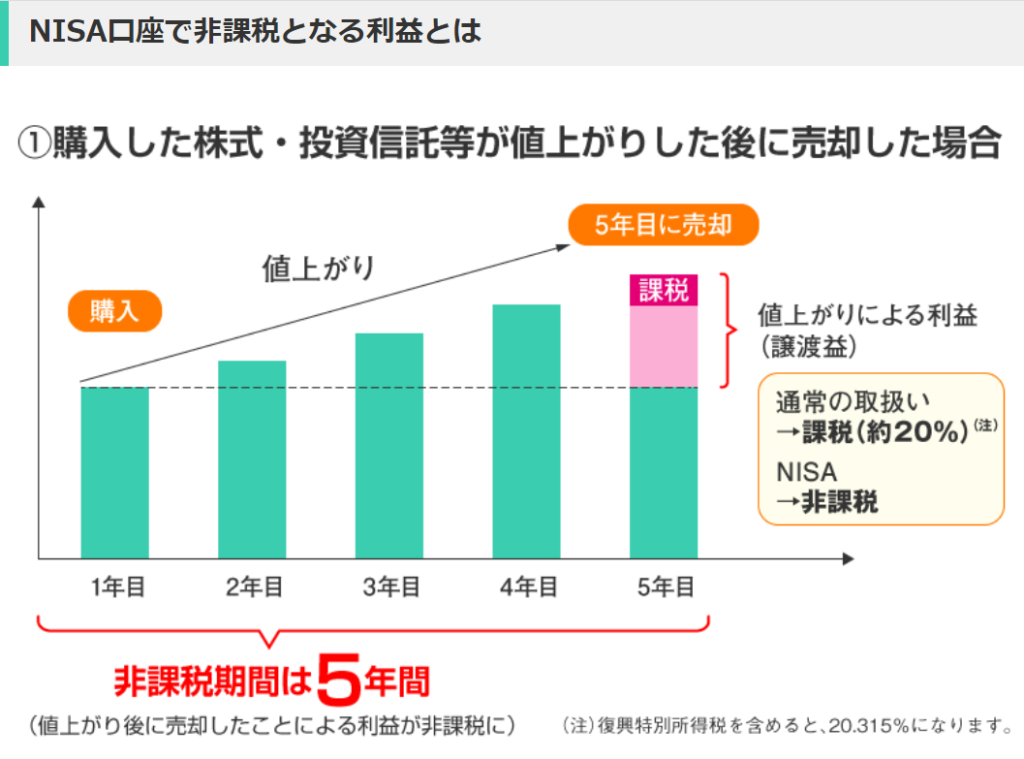

さて、どれほど無税の威力があるのか計算してみると、

たとえば100万円で投資信託を買います。

この投資信託が、いい調子で増えて、10%毎年増えるとします。

福利で計算する場合、ざっくり、この100万円は160万円になっています。

税金は、この増えた60万円にたいして20%かかってくるので、

12万円となります。

しかし、NISAで最大の税効果を発揮した場合、12万円丸々戻ってくる計算になります。

これってすごくないでしょうか?

もう少し条件を良くしてみましょう。

私が取り組んでいる三菱UFJ国際投信のパフォーマンスを見てみます。

上記サイトより引用

過去5年で93%の価格上昇がありました。

つまり、100万円投資すると、193万円になっているということです。

この場合、93万円に税金がかかるので、

18.6万円ですね。つまり、5年後、18.6万円って、

代替20回くらい家族で食事に行く分が返ってくるんですね。

20回って、ほぼ、1年分くらいじゃないですか?

外食多い人でも半年はいける。これってすごくないでしょうか。

この制度使わないなんて勿体なすぎません?

ということで、後先考えずに1点集中の投資をしているわけです。

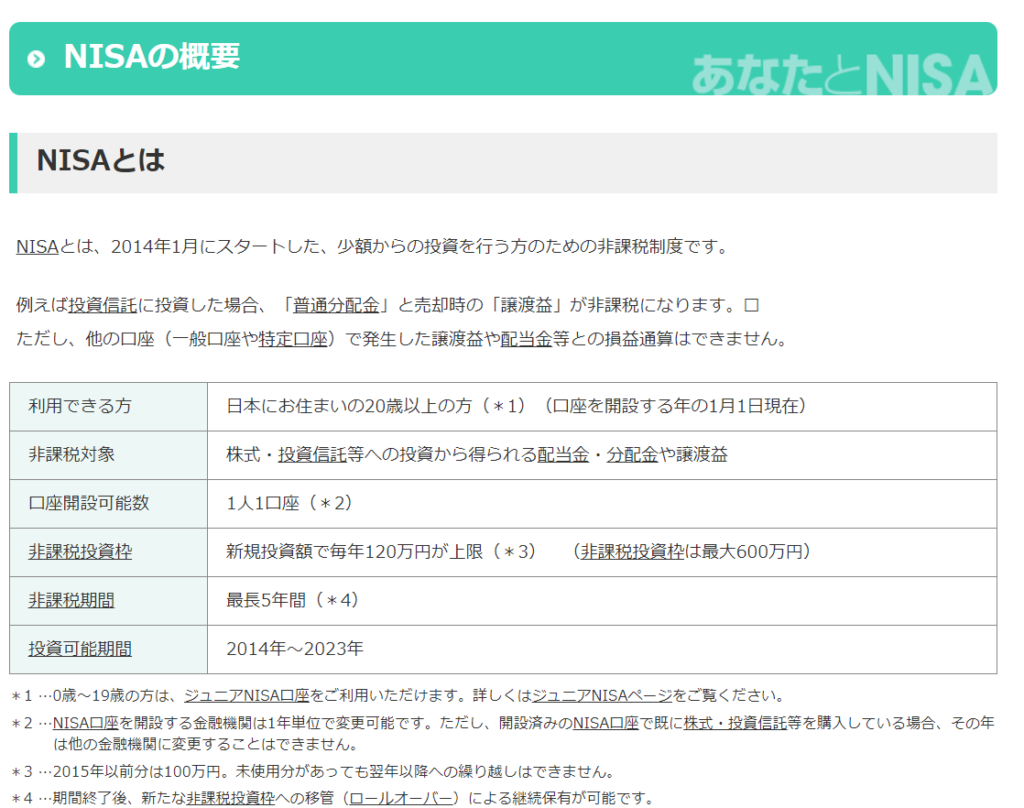

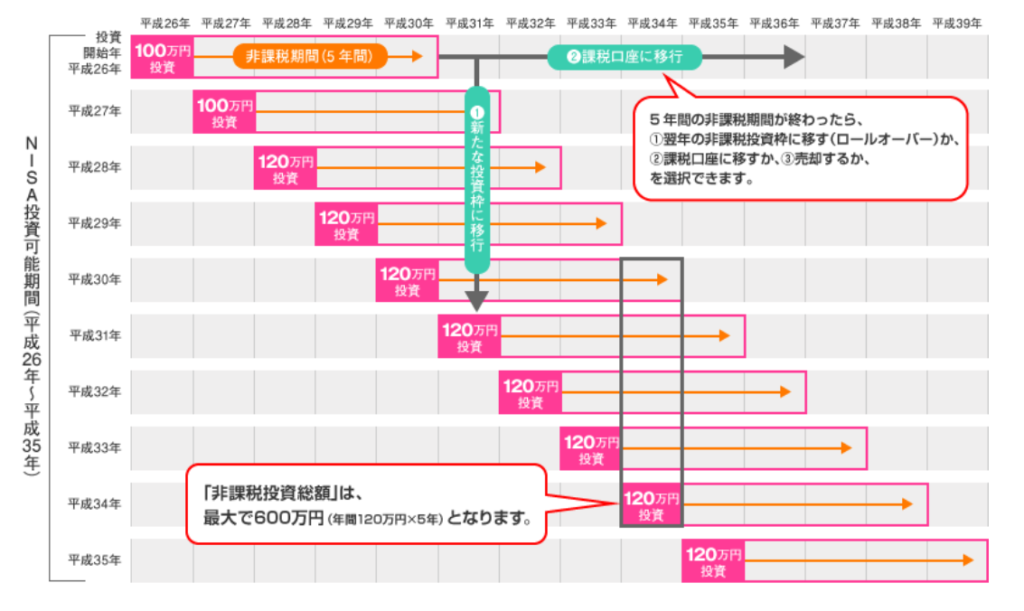

でも急いで!!NISA120万円あと2年で終了。そもそもNISAとは?

実のところ、NISAは2023年までの購入が許されている仕組みなんです。

ただ、安心してください。

あとで話しますが、積み立てNISAを選択してる場合はかなり長く引っ張れます。

下記、金融庁HPより

ちなみに積み立てNISAとは、

120万円などという高額なアッパーではなく、

40万円までと少額だが、20年間の上昇分を無税にできる制度。

先の例でいいますと、

40万円を5年93%で回して20年持つと、(正しい計算をするために福利の単年度利回り11%と設定します。)

その場合、なんと40万円が320万円になっている計算です。

何と、利益280万円。これに関して税金が変わらなければ、

通常56万円取られてしまいますが、逆にNISAで買って持ち続けておけば、

20年後、56万円が返ってくる・・・。

56万円って、多分小さなお葬式代ですよ・・。

つまり、単利11%が狙えるという夢のような投資信託に任せ、

20年間パフォーマンスが維持されると政府がおめでとう!って言ってお金を返してくれるんですね。

しかもこのNISAはIDECOと違って、ちゃんと有事でも引き出させる。

素晴らしい制度なのです。

このNISAの仕組みを使えば、大きく成長する株を持ちづけることの価値がさらに高まります。

現在のGABUROの考えでは、成長する個別株に集中投資するのがダイナミックで面白いなと考えています。しかし、リスクは高くなるためちゃんと銘柄選定が必要ですよね。ぜひ選定にお役立て頂きたい記事を書いてみました。

また、初月から40万円稼いだGABUROがおすすめする証券会社3選も下記で紹介しています。