銘柄発掘ブログ-1.jpg)

ドキュサインDocuSignDOCUは2018年に米国アメリカ株式市場にIPO上場し、39ドルから273ドルと、7倍の株価に成長しています。

テンバガー(10倍株)候補銘柄であり、去年と今年でさらに急速な成長を見せているこの銘柄について、さらなる成長が期待できます。そこで、直近決算の業績と株価の今後を調べてみました。

ちなみに、この記事を書いた人は・・

GABUROです。

米国株(アメリカ株)テンバガー候補銘柄探しと解説が得意です。

最近取り組んだ銘柄の一つは、エントリー後1カ月以内で47%の利益を確保しました。

1:ドキュサインDocuSignDOCUがどんな会社で業務内容がよくわからない。

2:ドキュサインDocuSignDOCUのビジネスモデルや競合に対する強みを知らない。

3:ドキュサインDocuSignDOCUの決算、業績や、株価が今後伸びるのかがわからない。

などのお悩み解決に効きます。

この記事を読んで頂ければ、ドキュサインDocuSignDOCUの今後の業績がどうなるかを考えるきっかけをつかめ、事業内容の理解、直近の決算の振り返りから、株価の見通し、将来性の検討にお役に立てると思います。

では、注目の2020年IPO銘柄エアービーアンドビーairbnb(ABNB)について解説します。

ドキュサインDocuSignDOCUは何の会社か、業務内容は?

ドキュサインDocuSignDOCUは電子契約を簡単にし、管理を楽にする。

ドキュサインDocuSignDOCUは、世界一の電子契約システム提供会社です。この仕組みの提供により、顧客はより素早く契約を実行し、コストを削減できます。

なぜなら、契約書って大体期間が決まっているんですよね。1年契約なら、1年後にその契約を見直す必要があります。そして、その契約を自動更新したくない場合、半年前に通告するなどの取り決めがあるんです。

これって、おそらくどの会社を探しても、95%以上はどの社員もアラート出さないんですよね。だって、法務の仕事は契約締結時の契約書チェックですが、あまり更新に目を光らしている管理者が少ないです。

また、契約締結時だけは弁護士や司法書士のチェックいれますが、彼がが管理はしてくれないので数十年前に1年更新で結んだ契約書がそのままの文書で勝手に自動更新されているなんてこともよくある話です。

こういった、契約締結を楽にする、かつ、管理も楽にするシステムがドキュサインなのです。

ドキュサインDocuSignDOCUは契約書にかかるコストをカットする。

契約書を調印したら書類にして割印して、速達発送する。この人工作業費用、紙で残す保管費用、やり取りの費用も全て契約締結時には必要となります。

企業のコストとしてなかなか見えにくいこれら費用、いったいいくらかかるのでしょうか? ドキュサインDocuSignDOCUの調べでは、彼らのサービスを導入した顧客は、1契約ごとに3800円のお金と資材を節約できると言います。それは入れなきゃ。ってなりますよね?

基本的な使い方として、ドキュサインDocuSignDOCU契約者側が契約書データを振り出すことでカナダドル13ドル/人くらい。つまり、1000円/月・人の費用ですみます。そして、サインをする側は特に費用が不要です。

また、契約成立までの時間を80%短縮します。

ドキュサインDocuSignDOCUのサポート範囲と法的拘束力、導入企業

売買契約だけで使えるのではなく、雇用契約書、請求書の処理、注文書、経費報告、ベンダー契約、内部コンプライアンス、NDAに及びます。

この仕組み、メールでのやりとりで済むし、法的拘束力も発生する。

導入企業はビザ、フェイスブック、プルデンシャル、アップル、日本ではシャチハタと業務提携してハンコ文化に柔軟に懐柔、売り上げをどんどん伸ばしています。世界で100万社に導入されています。

2015年にシヤチハタ社と業務提携を開始してから、ドキュサインはさらに印鑑機能を充実させ、管理機能も追加しました。日本の商習慣に併せて、特定のユーザーに会社印を割当てたり、人事異動で部署などが変更になった場合に応じて、会社印の割り当てを取り除く機能もリリースしています。

そして2019年にはシヤチハタ社との技術連携を更に深めて、ドキュサインのお客様の管理者がシヤチハタ社のカスタム印(部門印や角印など)を注文し、ユーザーに割当てることができるようになりました。

ドキュサインより

コロナ禍で、ハンコ押すだけに会社行く人、めっちゃいましたよね。あれこそ無駄。

それを変える力を持つのがドキュサインDocuSignDOCUなのです。

ドキュサインDocuSignDOCU の2021年8月、第2四半期、直近決算(5-7月)2Q

ドキュサインDocuSignDOCU 第2四半期決算(6-8月)2Q :実績

売上高◎:前年同期比 50%増の 5.12 億ドル(市場予想は 4.86 億ドル)

1 株当たり利益(一部項目を除く)◎:47 セント(市場予想は 39 セント)

請求額◎:同 47%増の 5.95 億ドル(市場予想は 5.55 億ドル)

フリーキャッシュフロー◎:前年同期比 62%増の 1.62 億ドル

ドキュサインDocuSignDOCU 第 3 四半期(9 月-11 月期)ガイダンス

売上高◎:5.26-5.32 億ドル(市場予想は 5.17 億ドル)

ドキュサインDocuSignDOCU 2022 年度通期ガイダンス

売上高◎:20.8-20.9 億ドル(市場予想は 20.4 億ドル)

かなり好調な結果でした。

ドキュサインDocuSignDOCUの四半期決算売上、営業利益、成長性

ご覧頂くように、コロナ後は成長を加速させており、営業利益はでていませんが売り上げは対前年同期40%越えです。

ドキュサインDocuSignDOCUの株価チャート(日足)

ドキュサインDocuSignDOCUの直近決算は、サプライズとなりましたが、大きく売られる結果となりました。

投資家にとっては予想通りすぎる結果で、結局落胆された格好になります。

みんなもっと期待していたんですね。現状、過去のサポートライン付近なので、ずっと入れなかった人の買い場ではあります。

ただし、地合いが9月ということで、FOMC終わりの若干安堵漂う中ですが、今後の中国の恒大集団のデフォルト確定と、テーパリング、長期金利切り上げが11月末までにどっと押し寄せると、このような若いグロース株は期待買いのところが大きいので、大きく売られる可能性もあり注意が必要です。

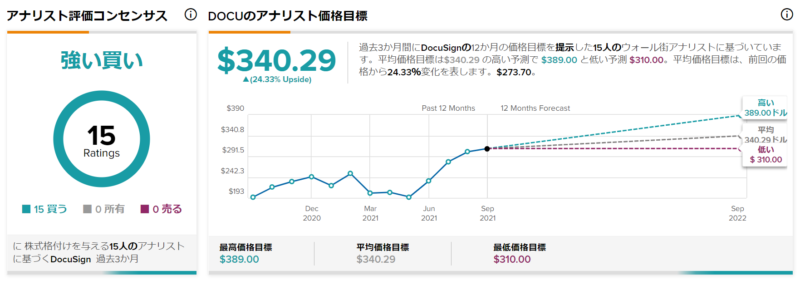

ドキュサインDocuSignDOCUの株価見通し(アナリスト予想)

アナリストはドキュサインDocuSignDOCUに340ドル付近の目標株価を設定しているようです。

全員が全員、買い推奨なので、変なニュースが出ない限りはカタイイメージですね。

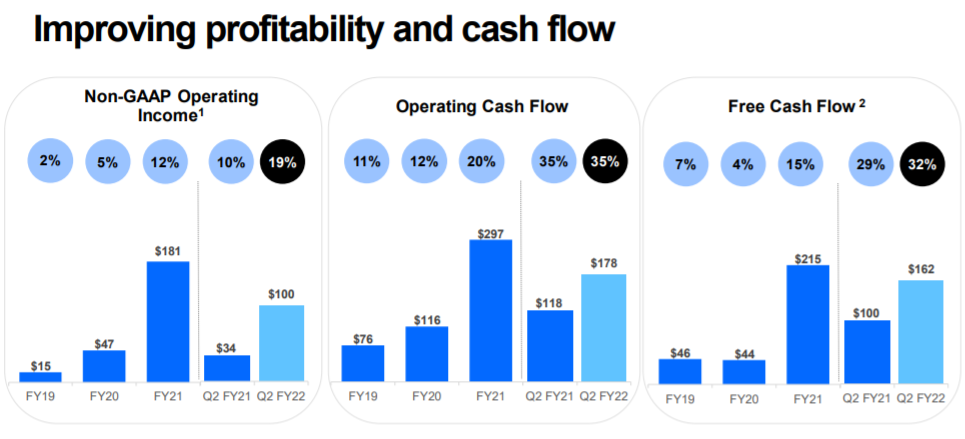

ドキュサインDocuSignDOCUのキャッシュフロー推移

注目はフリーCF伸びなのですが、利益は出せていないものの、今年は30%ラインを目指せそうです。