銘柄発掘ブログ-1.jpg)

エアビーアンドビーairbnb(ABNB)は2020年12月に米国アメリカ株式市場にIPO上場した銘柄です。日本でも大きな話題になりましたね。

テンバガー(10倍株)候補銘柄であるのですが、コロナの影響で旅行業界が壊滅の中、株価がどうなっているのか気になっている人も多いはず!ってことで、改めて業績と株価の今後を調べてみました。

ちなみに、この記事を書いた人は・・

GABUROです。

米国株(アメリカ株)テンバガー候補銘柄探しと解説が得意です。

最近取り組んだ銘柄の一つは、エントリー後すぐに47%の利益を確保しました。

1:エアビーアンドビーairbnb(ABNB)がどんな会社で業務内容がよくわからない。

2:エアビーアンドビーairbnb(ABNB)のビジネスモデルや競合に対する強みを知らない。

3:エアビーアンドビーairbnb(ABNB)の決算、業績や、株価が今後伸びるのかがわからない。

などのお悩み解決に効きます。

この記事を読んで頂ければ、エアビーアンドビーairbnb(ABNB)の今後の業績がどうなるかを考えるきっかけをつかめ、事業内容の理解、直近の決算の振り返りから、株価の見通し、将来性の検討にお役に立てると思います。

では、注目の2020年IPO銘柄エアービーアンドビーairbnb(ABNB)について解説します。

エアビーアンドビーairbnb(ABNB)は何の会社か、業務内容は?

エアビーアンドビーairbnb(ABNB)は、民泊を容易にするSNSサービスを提供するシステムサービス提供会社です。ユーザーがスマホのアプリから、誰かのおうちを今日借りる手続きをして、現地に行って電子キーを使って部屋を使い、勝手に帰って、勝手に支払いも完了できる。大家にとっても、空室で困っている部屋の新しい有効活用に活かせる、そんなサービスを提供しています。

5年前の民泊バブルを振り返る。間違いなくエアビーアンドビーairbnb(ABNB)上陸の影響

不動産投資をやっている人はよく知っていると思うのですが、4~5年ほど前に日本でもバブルが来ていて、エアビー旋風を巻き起こしていました。

何がバブルかっていうと、賃料5万くらいの相場エリアの1部屋でも、民泊用に改造して4000円くらいで一泊貸し出せば、マックスの収益額は経費を引いても8万~9万円ねらえるので、投資家が本格参入してたんですね。

田舎では全然投資になりませんでしたが、都会では違法民泊でバリバリ儲けるエアビー長者が生まれていました。(なんでこんなに詳しいかというと、そもそもGABUROはルーツが不動産投資家なので当時物件いくつも見たり、経営プラン考えたりしたのですが、めっちゃ面倒だしリスキーだったから取り組みませんでした。何がリスキーかって?基本みんな、都市圏の物件を借りて、また貸しするのが収益性の高いビジネスだったからです。そして、その部屋を不特定多数の人を目的に貸し出すのは、旅行業違反になり得ると当時から噂されていたんですね。)

一方、民泊が流行って旅館業関連がやっぱりやいやい言い出したので、2018年に民泊新法が生まれました。結果、民泊は届け出制かつ、「居室の床面積が25㎡以上必要(自治体によって異なる)」「180日/365日までの営業に限る」という2重制限がかかって16 ㎡ とかで物件スケール小さく刻んて保有しているような業者を含めて8割撤退しました。

なんでって、1年で半分営業したらアカンって言われたと一緒なので、事業の収益性半分以下になるってことです。てことで、日本ではオワコンになっちゃったわけです。

ではアメリカの民泊の制限は?

調べてみると、まあ、似たようなもんでした。

アメリカのポートランドでは、

・ 貸主は年間270日以上当該居住施設に居住しなければならない。また、貸出期間は3

0日まで。

・ 貸主には以下の義務が課せられている。①近隣住民への告知、②市当局による安全

検査、③ゲスト募集時の許可番号掲示、④ゲスト情報の記録と保管、⑤ゲストからの宿泊

税の徴収と自治体への納付。

などが義務付けれています。

ただ、これらの制限はもちろん州によって異なります。

ざっくり日本と同程度と思っていいかも。というのも、ちゃんとしたホテルとかって、ある規模以上になったら、ちゃんとの防火のためのカーテンを用意したり、緊急避難路とか確保されていますよね?

民泊なんて全然そこにお金かけてませんし。そりゃ制限かけてあたりまえです。

でも知りたいのは、エアビーアンドビーairbnb(ABNB)がどれくらい受け入れられているかってこと。

はっきり言って、民泊旋風を巻き起こすまでになった唯一のブランドなので、影響力は絶大です。

アメリカ国内の旅行に対するマインドの変化をウォエアビーアンドビーairbnb(ABNB)エアービーアンドビーairbnb(ABNB)の各国での売上や、利益など、数字面での分析をすることが、色々考えるより早いですね。

現在、アメリカ人はコロナ終わった!みたいにノーマスクで良好したり、食事したりしている人ばかりなので、旅行に対するセンチメントは問題ないのではないかと思います。日本人とはえらい違いますよね!

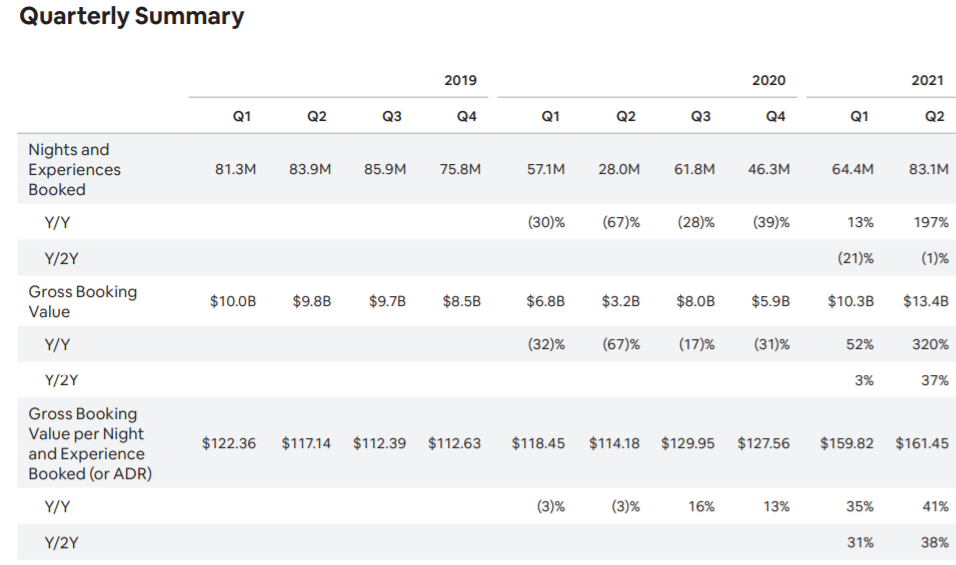

エアビーアンドビーairbnb(ABNB)の2021年8月、第2四半期、直近決算(5-7月)2Q

エアビーアンドビーairbnb(ABNB)第2四半期決算(5-7月)2Q :実績

売上高◎:前年同期比 300%増の 13.4 億ドル(市場予想は 12.7 億ドル)

EPS(1 株当たり利益、一部項目を除く)◎:11 セントの赤字(市場予想は 36 セントの赤字)

純損失:6820 万ドルの赤字

予約数:前年同期比 197%増の 8310 万

総予約数:前年同期比 320%増の 134 億ドル(市場予想は 111.9 億ドル)

調整後 EBITDA:◎2.17 億ドル(市場予想は 5040 万ドル)

フリーキャッシュフロー◎:7.84 億ドル(市場予想は 7780 万ドルの赤字)

売上高◎:2,550〜2,590万ドル (予想2,428万ドルに対して )

決算自体はよかったとみていいでしょう。ただし、事業自体は完全に赤字です。

どこまで行けば黒字化するのでしょうか?

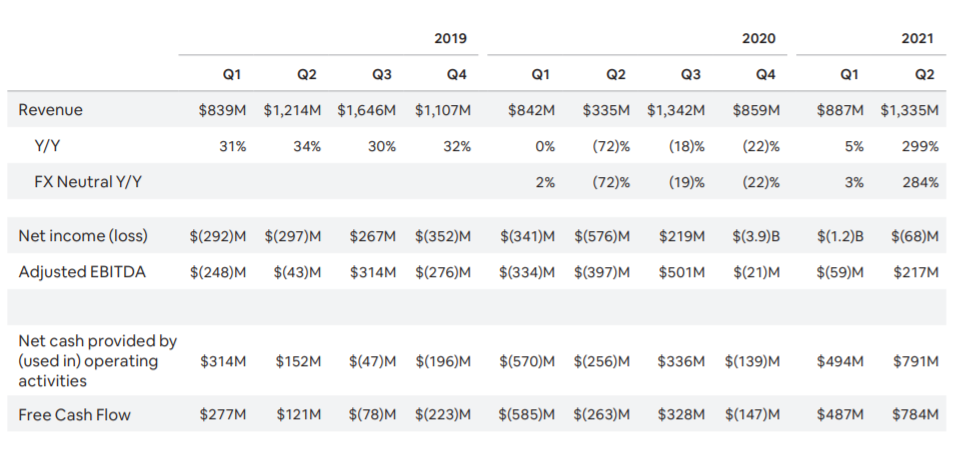

エアビーアンドビーairbnb(ABNB) の四半期決算売上、営業利益、成長性

ご覧頂くように、万年赤字だったんですよね。で、今後どこで急展開で利益出すかって、個人的換装としてはコロナ収束の時期が見えない中では予想がつかない展開です。本来的には、IPO銘柄の場合、どこかで利益が大きくなることを願って投資するわけで、未来の利益が先細りの場合には、株価は確実に下がるはずなんです。

さらに踏み込んで過去数字をみると、2019のQ1の宿泊数と同程度に持ち直していることがわかりますが、成長性は確実に鈍化しています。

IPO銘柄の命である売上成長率がほぼ横ばいだとすると、今後は利益改善策を打つしかない。ということで、経営陣も赤字幅縮小策を売ってきて、今回のサプライズに繋がったと推定されます。

今後の経営陣のコメントを読んでも、3Qはもっとコストを減らして利益を出すよと言って来ています。ちょうど2Qと3Qは彼らの高収益体制への生まれ変わりの歴史的瞬間になるでしょう。そもそも、収益にフォーカスして、サプライズ出すほどの力を持っているということは、若い会社だけあって機動性に富む経営ができてる証拠です。

直近の決算結果から、評価されて株価があがる要因はおそらくこの経営体質です。

エアビーアンドビーairbnb(ABNB) の株価チャート(日足)

エアビーアンドビーairbnb(ABNB)の直近のサプライズ決算は、投資家にとってかなりよい指標となりました。150ドル付近から現在170ドルにタッチしています。165-170ドル付近はレジスタンスラインなので調整は確実に来るでしょうが、ここをうわ抜けると、170ドル-200ドル付近をうろつきそうな気配です。逆に、抵抗にあって売り込まれたら再度150ドル台までは戻るでしょうが、好決算の影響はあるので、130ドルはないかなぁと個人的には考えています。

もちろん、本質的には赤字企業なので過剰な期待は仇になりますが、次期決算で収益がどこまで伸ばせるかにかかっていると思います。コロナの影響も色濃いでしょうね。

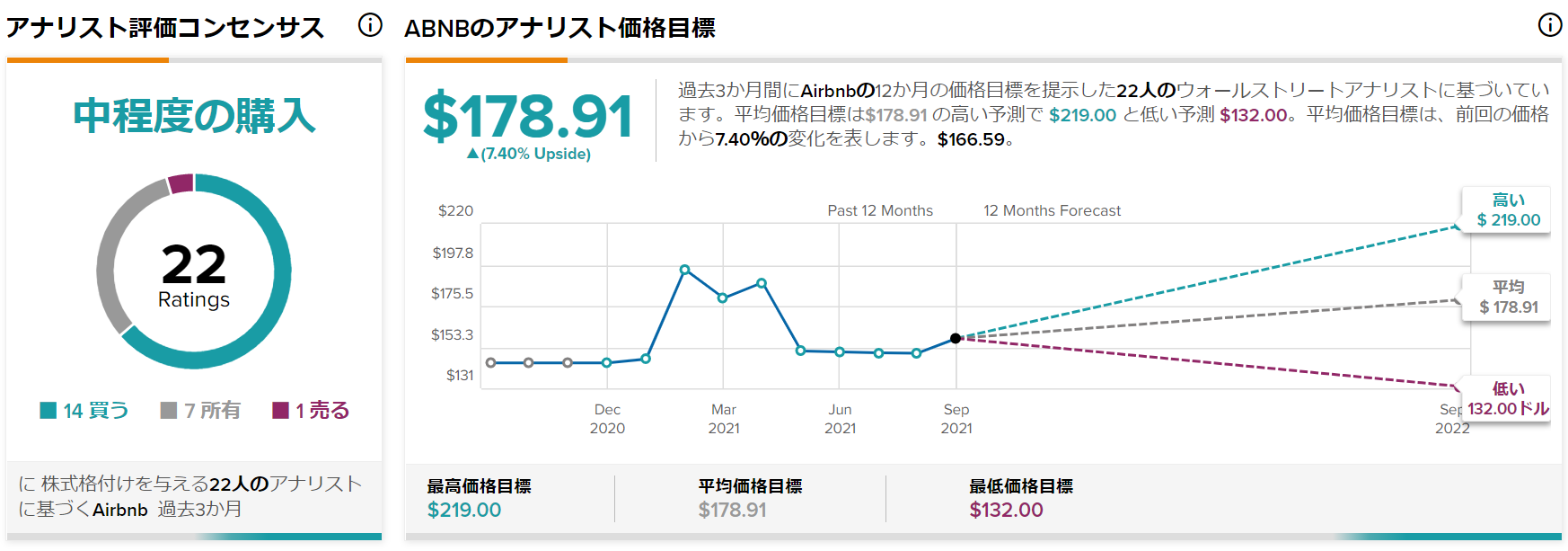

エアビーアンドビーairbnb(ABNB)の株価見通し(アナリスト予想)

アナリストはエアビーアンドビーairbnb(ABNB)に178-180ドル付近の目標株価を設定しているようです。非常に先が見えない状況だけに、130ドル付近まで売り込まれるというネガティブ意見もあるのはよく理解できます。最大は過去最高値220ドル付近。大方は買い目線ですね。

エアビーアンドビーairbnb(ABNB)のキャッシュフロー推移(年次)

注目はフリーCF伸びなのですが、利益は出せていないものの、(最下段の項目)フリーキャッシュフローは大きく改善して来ています。

過去と売上が一緒だったとしても、利益体質は大幅に改善できているとみていいのではと思います。