銘柄発掘ブログ-1.jpg)

ディーローカルDLOCALLIMITED(DLO)は2021年6月に米国アメリカ株式市場にIPO上場したフィンテックユニコーン銘柄です。

ディーローカルDLOCAL(DLO)は将来性を高く評価されており、すでに初回好決算を終えたため、株価は100%以上伸びています。

今後の業績がどうなるか、事業内容を再度振り返り、決算分析からどんな今後を見通しできるか解説します。

この記事を書いた人

GABUROです。

米国株(アメリカ株)テンバガー候補銘柄探しと解説が得意です。

最近取り組んだ銘柄の一つは、エントリー後すぐに47%の利益を確保しました。

1:ディーローカルDLOCAL(DLO)がどんな会社で業務内容がよくわからない。

2:ディーローカルDLOCAL(DLO)のビジネスモデルや競合に対する強みを知らない。

3:ディーローカルDLOCAL(DLO)の決算、業績や、株価が今後伸びるのかがわからない。

などのお悩み解決に効きます。

ディーローカルDLOCAL(DLO)は上場時すでに利益を出せている会社ですので、投資家の注目もひとしおです。

では、注目のIPO銘柄ディーローカルDLOCAL(DLO)について解説します。

- ディーローカルDLOCAL(DLO)はどんな会社?業務内容は?

- ディーローカルDLOCAL(DLO)の強みは何か

- ディーローカルDLOCAL(DLO)の2021年9月、第2四半期、直近決算(5-7月)2Q

- ディーローカルDLOCAL(DLO)の株価チャート(日足)

- ディーローカルDLOCAL(DLO)の株価チャート(週足)

- ディーローカルDLOCAL(DLO)の株価見通し(アナリスト予想)

- ディーローカルDLOCAL(DLO)半期決算売上、営業利益、成長性

- ディーローカルDLOCAL(DLO)のキャッシュフロー推移(年次)

- ディーローカルDLOCAL(DLO)の配当、配当金は?

- ディーローカルDLOCAL(DLO)の将来性と今後は?

ディーローカルDLOCAL(DLO)はどんな会社?業務内容は?

ディーローカルDLOCAL(DLO)の事業内容とは?

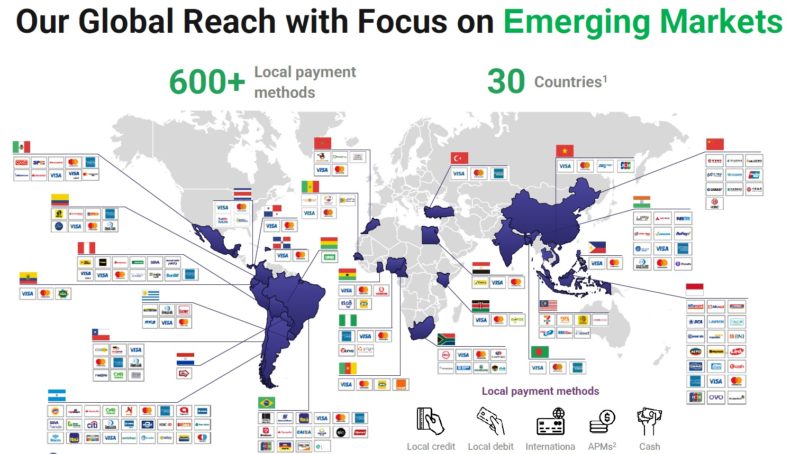

ディーローカルDLOCAL(DLO)は、30の新興国でビジネスを行う国際企業に対して、オンラインでの決済手段を提供する会社です。

ディーローカルDLOCAL(DLO)の介在がない場合、新興国では現地銀行決済や、デビッドカード、現金支払いなどがメインとなり、国際企業が進出する上ではオンラインでの販売の仕組み化が難しい状況にあります。

逆に、ディーローカルDLOCAL(DLO)の技術を使えば、1回契約すると、30カ国全ての国での600以上の決済手段を、1APIの提供により(シンプルな1つのプログラム組み込みによって)決済を可能にしてしまうというサービスを提供しています。

ディーローカルDLOCAL(DLO)の顧客、提携先の増加

下記のように、 ディーローカルDLOCAL(DLO)の顧客はタクシー配車のDIDI、アマゾン、スポティファイ、マイクロソフトなどのグローバルテック企業となっています。

の顧客、提携先の増加-1.jpg)

ディーローカルDLOCAL(DLO)の強みは何か

ディーローカルDLOCAL(DLO)は国際競争力のある会社向けBtoBビジネスメイン

先ほどお示ししたように ディーローカルDLOCAL(DLO) の顧客は世界でも影響力のあるマーチャントばかりで、基本的に彼らが売り上げを増やせば増やすほどもうかるビジネスを展開しています。

また、 ディーローカルDLOCAL(DLO)とすれば、このビジネス手法を横展開する、つまり、取引できる国を増やすだけで顧客には喜ばれ、かつ、顧客からのエンゲージメントも上がり長期的なビジネスが築きやすいシステムを構築していることが強みです。

ディーローカルDLOCAL(DLO)のニッチ性と競合

今のところ、新興国の小口決済専門のフィンテックというのは、私が調べたところ他にないように見えます。あったとしても、各国ごとにプログラムソースを切り替えたり、色々面倒なことが発生するでしょう。

ディーローカルDLOCAL(DLO)は、1APIで、全通貨、全決済手段に対応するというワンストップ感が売りで、ここまでのユーザービリティはなかなかないと思います。

競合としてはstripeが挙げられます。この会社も今世紀最大のIPOになるのでは?と言われながら、まだ上場しない会社なのですが、46カ国、136以上の通貨に対応するサービスを売りにしています。

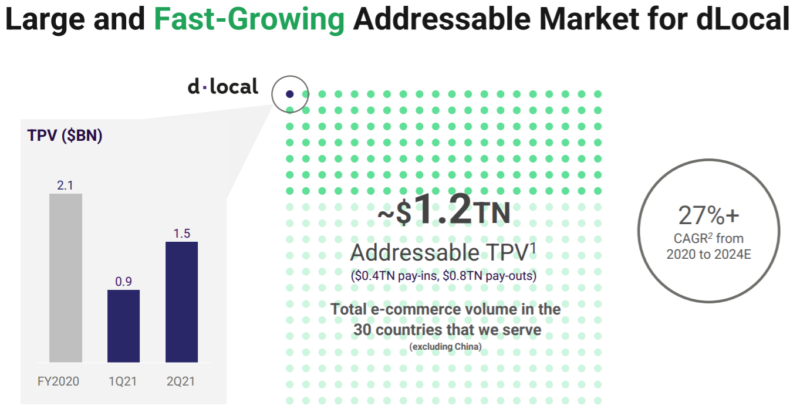

ディーローカルDLOCAL(DLO) の市場があつい

この新興国向けの決済支援市場ですが、年率27%という驚異的なスピードで成長しています。いくらstripeが競合だからと言っても、市場が伸びてたら、確実に売り上げも伸びますよね。

今後3-4年は、年率30%以上の売上成長が保証されたようなものと私は考えています。

ディーローカルDLOCAL(DLO)の2021年9月、第2四半期、直近決算(5-7月)2Q

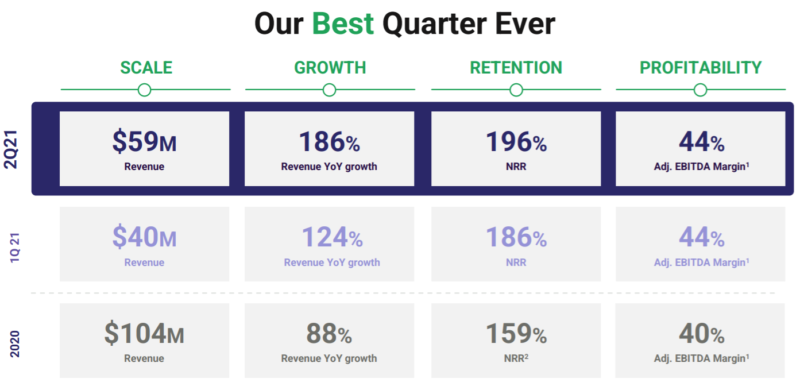

ディーローカルDLOCAL(DLO)第2四半期決算(5-7月)2Q :実績

売上高◎:5900万ドル(市場予想4070万ドル)、売上高成長率は前年同期比+186%。

EPS◎:6セント(市場予想は5セント)

「捕捉」

NRR(既存顧客売上):196%UP

EBITDA(調整後):マージン44%

*EBITDA(イービットダー)=ざっくり、営業利益に減価償却費を足したようなもの

第2四半期決算TPV.jpg)

TPV(Total Payment Volume:決済総額)◎:対前年同期+319%

⇒顧客が飛躍的に彼らのサービスを使用し、決済金額を増やしていることがわかります。

ディーローカルDLOCAL(DLO)の第 3 四半期ガイダンス

発表なし

ディーローカルDLOCAL(DLO)の通期ガイダンス

発表なし。ただし、市場が年成長27%以上で伸び、それも5年キープするとのこと。最高ですね。

ディーローカルDLOCAL(DLO)の株価チャート(日足)

ディーローカルDLOCAL(DLO)の株価は2021年の6月にIPO上場、初値32.39ドルより大幅上昇しており、現在62.72ドルの約100%UPまで上昇しています。

8月の好決算で、株価は大幅上昇して一服し、底値を探っている段階です。

ディーローカルDLOCAL(DLO)の株価チャート(週足)

ディーローカルDLOCAL(DLO)を長期の足で見てみると、少なくとも57ドル付近ではしっかり支えてくれそうな印象があります。

一旦は、次の決算2021年11月29日 付近まで様子見となるでしょうか。

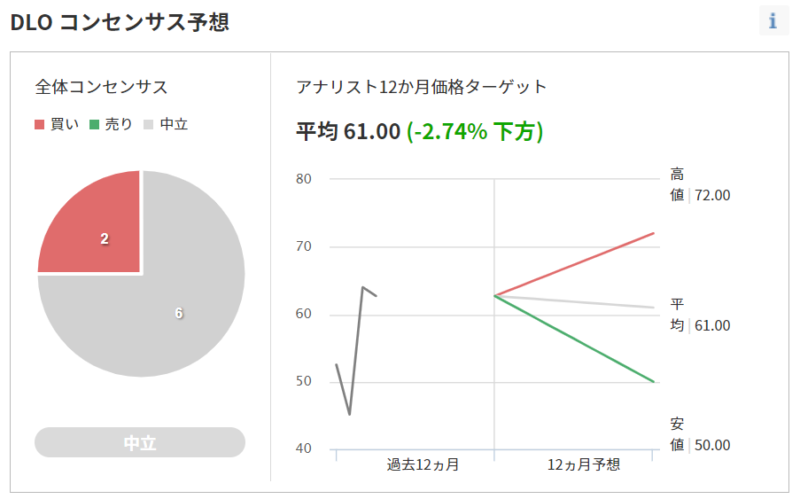

ディーローカルDLOCAL(DLO)の株価見通し(アナリスト予想)

ディーローカルDLOCAL(DLO)の株価見通し(アナリスト予想) は下記のように平均61ドルとなっています。ですので、現状から次の決算までは大方横ばいでは?と予想されます。

何かいいニュースが出るといいですねー。

ディーローカルDLOCAL(DLO)半期決算売上、営業利益、成長性

四半期決算売上、営業利益、成長性-3.jpg)

ディーローカルDLOCAL(DLO)が公開している決算情報としては、上場前は四半期決算ではなく、半期決算での報告となっています。

売上は順調に推移しており、 対前期100%以上の伸びで進捗しています。

また、すでに営業利益もプラスで30-40%の営業利益率があります。

ディーローカルDLOCAL(DLO)のキャッシュフロー推移(年次)

のキャッシュフロー推移(年次).jpg)

注目はフリーCFが年次で3倍近く伸びています。非常に上手なキャッシュフロー経営ができている印象ですね。

ディーローカルDLOCAL(DLO)の配当、配当金は?

まだ配当金は出せる状況にありません。当然配当利回りもなしです。

ディーローカルDLOCAL(DLO)の将来性と今後は?

ディーローカルDLOCAL(DLO)はIPO銘柄なのでPSRでの評価が最適、Saas企業の一種なので40%ルール適応で検討することができます。

ディーローカルDLOCAL(DLO)のPSRでの評価

PSR=時価総額/売上(過去12カ月で計算)=111.53

20倍を超えており、かなり注目されている状況です。

ディーローカルDLOCAL(DLO)の40%ルールでの評価

2Q決算の売上進捗、EBITDA利回りより、売上高成長率100%以上、(昨年88%伸び)、営業利益率30-40%としても、過去経緯が大体営業利益率=FCF(フリーキャッシュフローの額)になっているようなので、

Saas企業の40%ルールを適応して考えると、

100%売上成長率+30%付近FCF利益率=130%ごえ?

という計算結果になりました。最高ですね。

そもそも、市場が年率30%近く伸びるので、彼らの売上伸び30%は当たり前という点で安心感があります。

現在の人気度がキープできるなら、利益伸びもこれまで通り伸びるでしょう。

今後が非常に楽しみな銘柄ですが、競合がいないわけではないので、

アマゾンなどの大きな企業からの価格交渉などがあると、一気に利益を失う可能性は秘めています。

また、投資家の期待マックスなので、一度決算をミスったら20-30%下げでは収まらないでしょう。

ともあれ、総じて右肩あがりはかたいかなと思います。

好決算を繰り返せば、テンバガー(10倍株)になる将来性を秘めたピカピカの会社です!